Vamos continuar nossos comparativos de cartões de crédito? Desta vez, vamos avaliar qual o melhor cartão para compras internacionais.

Se você não acompanhou o comparativo de qual o melhor cartão para compras no Brasil, recomendo que leia este artigo.

Desta vez, não vou incluir aqueles cartões ultra mega tops do mercado, destinados a menos de 0,1% da população, visto que não agregam muito ao comparativo.

Escolhi apenas aqueles cartões das categorias Black e Infinite, também seletivos mas mais acessíveis para todos nós.

Premissas para o comparativo:

Para todos os cálculos e simulações utilizados neste comparativo utilizamos a cotação do dólar oficial de R$5,25.

Os spreads e os cashbacks (pontuação) de cada cartão seguem os mesmos critérios utilizados no comparativo de cartões para compras no Brasil.

Alguns bancos que mencionei no comparativo cartão de crédito x conta global contam com isenção/devolução do IOF: BTG, Caixa, Nubank e Porto Bank. O BB reduziu parcialmente o IOF, de 3,50% para 1,10%.

Os cartões oferecem prazo de até 40 dias para pagamento, então considerei 1,0% líquido de receita financeira ao deixar esses recursos investidos (critério importante ao comparar com contas globais e que será fruto do próximo post).

Escolhi os 15 cartões de crédito abaixo para o comparativo:

Características de cada cartão de crédito:

1) BB Altus: 4,00% de spread, IOF de 1,10% e 4,0 pontos por dólar

2) Bradesco Aeternum: 5,30% de spread, IOF de 3,50% e 4,0 pontos por dólar

3) BRB Dux: 4,00% de spread, IOF de 3,50% e 7,0 pontos por dólar

4) BTG Ultrablue: 6,00% de spread, sem IOF e 3,5 pontos por dólar

5) C6 Cabon: 5,25% de spread, IOF de 3,50% e 3,0 pontos por dólar

6) Caixa Ícone: 4,00% de spread, sem IOF e 6,0 pontos por dólar

7) Itaú The One: 5,50% de spread, IOF de 3,50% e 3,5 pontos por dólar

8) Nubank Ultravioleta: 3,50% de spread, sem IOF e 2,2 pontos por dólar

9) Porto Bank: 5,75% de spread, sem IOF e 2,5* pontos por dólar

10) Revolut: 3,75% de spread, IOF de 3,50% e 3,0** pontos por dólar

11) Santander AAdvantage: 6,00% de spread, IOF de 3,50% e 3,0 milhas por dólar

12) Santander Unlimited: 6,00% de spread, IOF de 3,50% e 3,6 pontos por dólar

13) Sicoob Zenith: 0,00% de spread, IOF de 3,50% e 4,0 pontos por dólar

14) Unicred: 0,00% de spread, IOF de 3,50% e 3,5 pontos por dólar

15) XP Legacy: 5,00% de spread, IOF de 3,50% e 9,5 pontos por dólar

* o cartão Porto Bank possui uma pontuação de 3,5 por dólar acima de R$20.000, e 50% adicionais ao assinar o Clube Porto Bank

** o cartão Revolut transfere pontos para programas internacionais, em especial Avios, e o milheiro foi considerado a R$60.

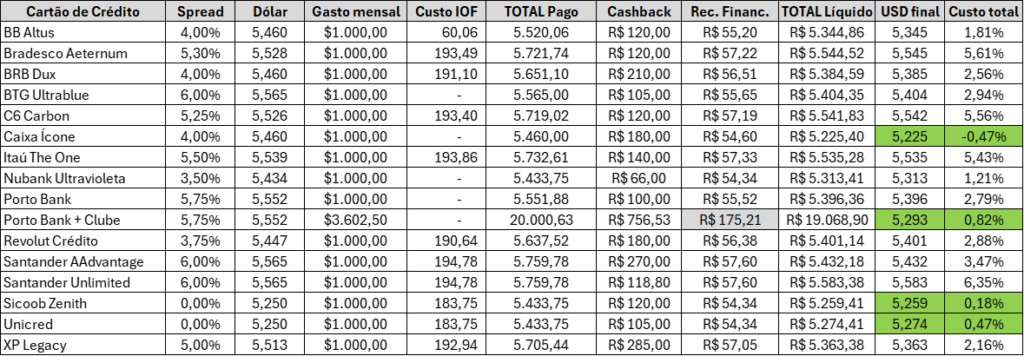

Tabela comparativa com os resultados:

Aqui simulamos um gasto equivalente a USD1.000 em cada cartão de crédito:

Assim como na análise de cartões de crédito para compras no Brasil, o milheiro dos programas foi precificado da seguinte maneira:

– R$30 se transfere somente para programas nacionais;

– R$33 se transfere também para Avios na relação 2:1;

– R$40 se transfere também para o programa TAP Miles&Go na relação 1:1;

– R$60 se transfere também para Avios na relação 1:1;

– R$90 se transfere para o programa AAdvantage.

No resultado do cartão Porto Bank em conjunto com a assinatura de seu clube, foi abatido o valor de R$24,80 de sua Receita Financeira.

Resultados finais:

1) O grande vencedor foi o cartão Caixa Ícone (custo negativo porque o retorno cashback + receita financeira supera o spread + IOF), por oferecer a devolução do IOF (promoção prorrogada até 01/01/2027) e por pontuar 6,0 por dólar em compras internacionais. Além disso, cabe ressaltar a agressiva promoção de transferência no dia do seu aniversário (12 de janeiro), que em 2027 pode oferecer 166%.

2) Em segundo lugar ficaram os cartões das cooperativas Sicoob e Unicred. Esses cartões têm o benefício de não cobrar spread, o que é um grande diferencial competitivo. Existem vários outros no mercado, então só simulei com esses dois mas a lógica nos cálculos é a mesma.

3) O resultado do cartão Porto Bank é válido para gastos equivalentes a R$20.000, pois a partir desse valor a pontuação aumenta para 3,5 por dólar, que com a assinatura do clube aumenta 50% e chega a 5,25 pontos por dólar.

4) Na sequência, outros cartões que devolvem (integral ou parcialmente) o IOF, demonstrando que depois do spread esse fator é o segundo maior determinante: Nubank Ultravioleta e BB Altus.

Conclusões:

O comparativo trouxe os melhores cartões de crédito para compras em USD.

Faço essa observação porque para compras em outras moedas, como o euro, existe um outro cartão de crédito que está muito à frente dos demais, inclusive do Ícone da Caixa.

Mas esse é um conhecimento que faço questão de deixá-lo como exclusividade para nossos Close Friends. Dentro de nossa comunidade ofereço conteúdos exclusivos que não são de conhecimento de nenhum outro grupo ou mesmo de cursos de milhas. Esse é um dos grandes diferenciais de nosso CF.

Se quiser saber mais a respeito e conhecê-lo com um desconto especial, basta clicar aqui.

O cartão Ícone da Caixa se mostrou o melhor nesse comparativo. Sempre fui um defensor dos cartões dela quando a Elo lançou vários cartões em diferentes bancos, pela promoção agressiva de aniversário e por ter um programa que transferia para a TAP na relação 1:1.

Mas justamente na promoção do dia 12 de janeiro de 2024 ela desapareceu com meus pontos, reclamei mas não fui atendido e desde então encerrei meu relacionamento com o banco.

Apesar desse atendimento ruim, o cartão Ícone tem ótimos benefícios e se saiu bem (3º lugar) no comparativo entre os cartões para compras nacionais.

Na próxima semana, farei o último comparativo desta série, comparando contas globais, como a Revolut que não cobra spread nem IOF. Como isso é possível? Aguarde as cenas dos próximos capítulos!

Análise muito bacana e competa! Estou revendo algumas opções depois que entrei pro QVF e certamente irá me ajudar! Obrigada ☺️

Muito util essa comparação. Obrigada!!

Tudo bem Augusto

me diga uma coisa o Centurion Bradesco enviando 1 pra 1 a All Accor daria uma dirfenca grande ai nesta comparação ?

e qual percentual daria ?

poderia incluir ele na comparação ?