Qual o melhor cartão de crédito para compras dentro do Brasil?

Alguns irão responder que é aquele que pontua mais. Outros irão dizer que é aquele que pontua mas sem cobrar anuidade.

Não pretendo encontrar a resposta exata neste estudo, pois ela depende do perfil de cada um, mas pretendo mostrar o racional e demonstrar para você o que considero relevante para essa avaliação.

Alguns bancos lançaram recentemente a versão VISA Privilege de seus cartões tops, que oferecem benefícios diferenciados como transfer de helicóptero ou em veículos blindados e salas VIPs exclusivíssimas. Não incluí todas essas no comparativo, visto que são direcionadas a um público inferior a 0,1% da população, mas o resultado dos demais cartões Privilege será muito similar aos apresentados.

Variáveis para definição do melhor cartão:

Conforme já abordei no artigo “C2.1 Como acumular pontos e milhas através do cartão de crédito?“, o acúmulo de pontos e milhas depende da pontuação e também do spread cobrado pelo banco.

E aqui vou um pouco mais além: depende do valor do milheiro produzido e do valor da anuidade do cartão de crédito.

Mas não se limite a avaliar apenas aqueles cartões que não cobram a anuidade, pois sua análise ficará bem limitada. Muitos cartões cobram anuidade mas isentam conforme o volume de gastos, sabia?

Alguns desconsideram alguns cartões sob justificativa de que o acúmulo é lento porque não permite comprar pontos/milhas ou assinar algum clube. E acabam acumulando pontos muito fáceis de serem obtidos e que, desta forma, só tendem a se desvalorizar cada vez mais.

No artigo “C2 – Como calcular o valor do milheiro na geração?” mostrei porque considero o acúmulo via cartão de crédito e compras bonificadas como cashback e não como forma de reduzir o custo do milheiro.

Considerar esses acúmulos “orgânicos” juntamente com as formas onerosas (assinatura e compra direta de pontos) só distorce e engana o real custo do milheiro, dando a falsa impressão que estará sempre viajando pagando muito barato. Um grave equívoco!

A seguir, vou analisar 16 cartões de crédito considerados entre os melhores do mercado, exclusivamente sob o critério de cashback.

Premissas para o comparativo:

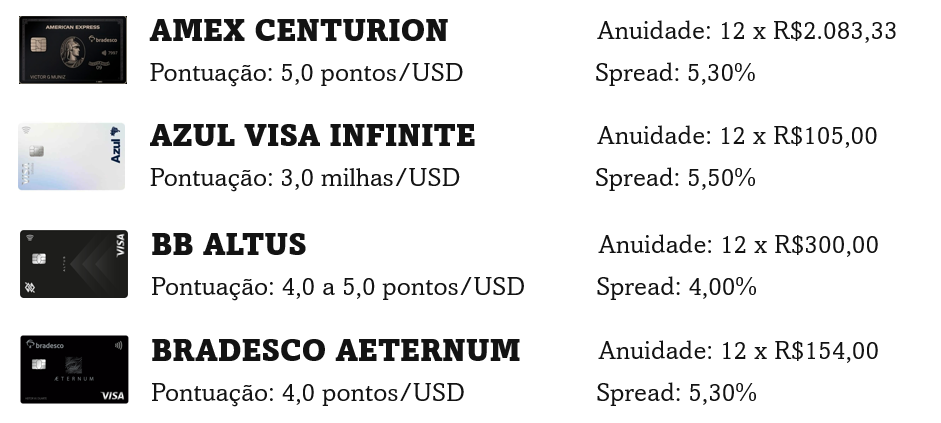

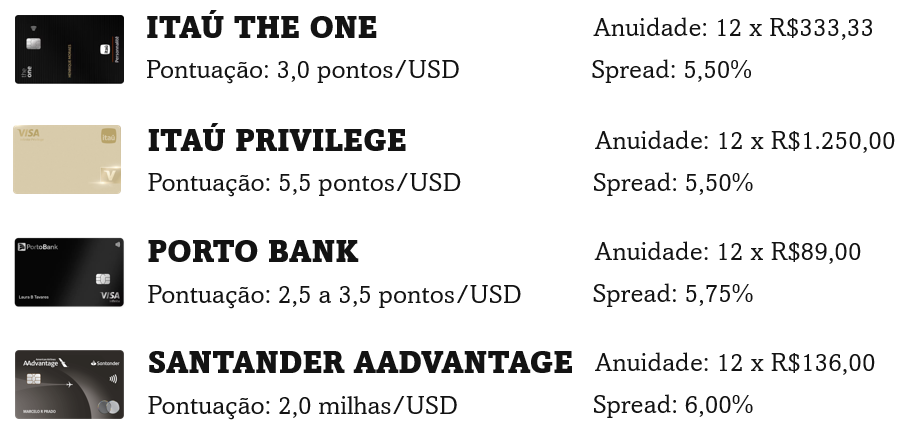

O primeiro item que irei avaliar obviamente é a pontuação de cada cartão de crédito. Elas variam desde 2,0 milhas até 5,0 pontos por dólar.

Contudo, essa quantidade de milhas ou pontos gerados também depende da cotação do dólar, que varia conforme o spread cobrado por cada banco.

E a quantidade do cashback varia conforme o valor de mercado do milheiro gerado. Programa de pontos que transferem apenas para programas nacionais precifiquei o milheiro a R$30; pontos Esfera a R$33 por ainda transferirem para o programa Iberia Plus na relação 2:1; e programas que transferem para o programa TAP Miles&Go na relação 1:1 considerei o milheiro valendo R$40.

As milhas do programa AAdvantage e os pontos do American Express Membership Rewards foram precificados a R$90 o milheiro, e as milhas da Azul a R$15.

Apesar de ser possível transferir pontos do Amex para o ALL cujo milheiro vale 20 euros, considerei R$90 pelo valor em que é comercializado no mercado.

Por fim, sobre o montante de cashback gerado, vou abater o custo da anuidade (mensal), para que consigamos comparar se a anuidade é um fator relevante na decisão de escolha de um cartão de crédito.

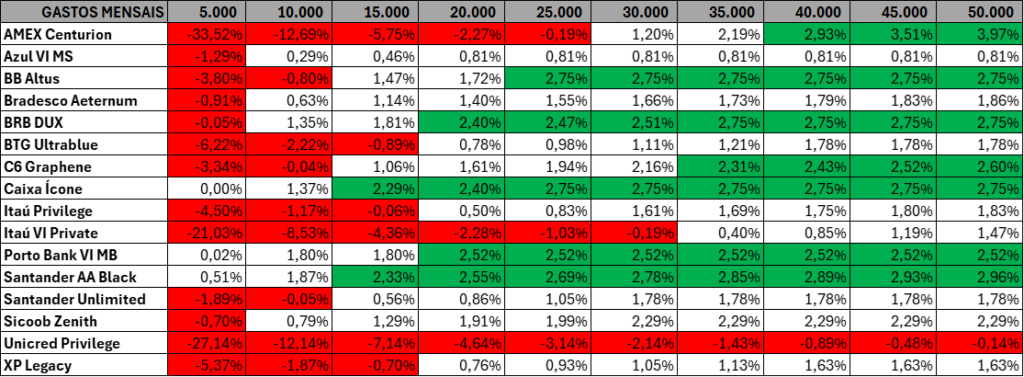

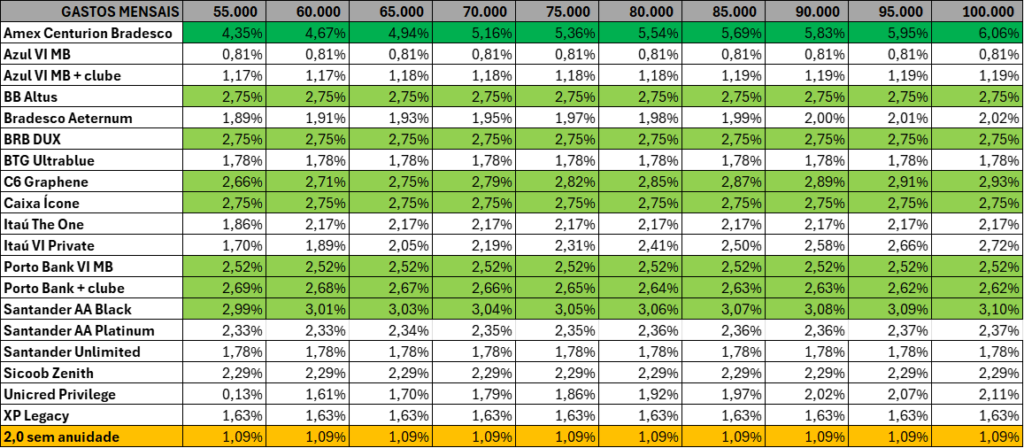

Tabela comparativa com os resultados:

Abaixo está a tabela com o cashback líquido de acordo com o volume de gastos:

Os cartões Amex Centurion Bradesco, Unicred Privilege e Itaú Private possuem uma rentabilidade bastante negativa para quem gasta menos de R$20.000 em função da anuidade expressiva (R$1.500,00 a R$2.083,33 por mês).

O cartão BB Altus aumenta a pontuação de 4,0 para 4,5 em faturas de R$15.000 a R$24.999 e para 5,0 a partir de R$25.000.

O cartão Porto Bank dá um salto ao atingir R$20.000 em gastos, porque a pontuação aumenta de 2,5 para 3,5 pontos por dólar.

Os cartões Azul Visa Infinite (e Mastercard Skyline também), BB Altus, BRB Dux, BTG Ultrablue, Caixa Ícone, Porto Bank Visa Infinite e Mastercard Black, Santander Unlimited, Sicoob Zenith e XP Legacy apresentam retorno constante a partir do momento que atingirem o volume de gastos no mês que isenta a cobrança de anuidade.

Contudo, dois cartões possuem uma pontuação turbinada ao assinar um clube: o Azul VI e MS que bonifica 50% mais (promoção trimestral mas que vem sendo prorrogada há anos) e o Porto Bank, que também aumenta em 50%, mas limitado a 3.000 pontos mensais.

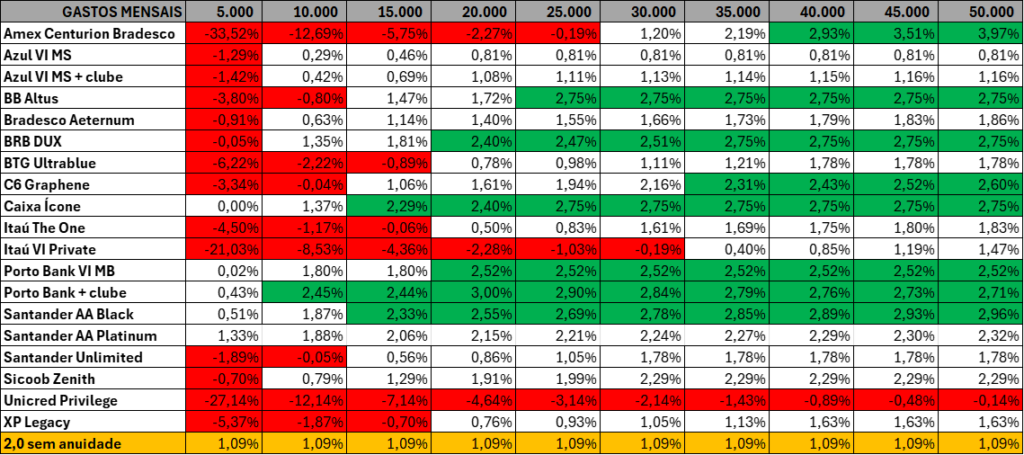

Tabela comparativa com ajuste de clube:

Para o cartão Azul VI e MS, considerei o custo adicional de R$42,00 e 1.000 milhas de pontuação por assinar o Clube Azul 1.000.

Para o cartão Porto Bank VI e MB considerei o custo mensal de R$24,80 (assinatura anual dividida em 12x).

Apesar de não ser um cartão da categoria top, incluí no comparativo o Santander AAdvantage Platinum pois, a despeito de pontuar apenas 1,5 milha por dólar, tem uma anuidade muito mais baixa (R$55).

Também incluí um cartão tradicional que pontua 2,0 pontos por dólar, que não cobra anuidade e que transfere exclusivamente para os programas nacionais.

Vamos comparar os resultados?

Resultados finais:

1) Para quem gasta até R$5.000, nenhum dos 16 cartões analisados é considerado interessante, pelo valor da anuidade. O cashback seria melhor num cartão que pontua 2,0 pontos por dólar sem cobrança de anuidade.

2) Ainda assim, o cartão Santander AAdvantage Platinum registrou um retorno melhor que o cartão 2,0 sem anuidade, além de apresentar cashbacks superiores a vários outros cartões considerados tops.

3) Não levei em consideração o desconto na anuidade em função de investimentos no banco. O Santander oferece 50% de desconto no AAdvantage ao investir R$150.000 que, se considerado na análise, tornaria o AA Black vencedor em praticamente todos os comparativos até uma fatura de R$40.000 no mês.

4) Para gastos entre R$10.000 e R$30.000, o Porto Bank VI e MB conjugado com a assinatura do clube apresentou resultados excelentes, chegando a 3,00% de cashback numa fatura de R$20.000.

5) Com uma fatura de R$35.000, Santander AAdvantage Black, Porto Bank (com clube), BB Altus, BRB Dux e Caixa Ícone estão na dianteira, nesta ordem.

6) Lembrando apenas que a Caixa possui um diferencial: no dia 12 de janeiro oferece um percentual de bônus muito agressivo (165% este ano).

7) A partir de gastos de R$40.000 começa a aparecer a diferença em favor do Amex Centurion, que se torna imbatível. Se a fatura atingir R$100.000, o cashback supera incríveis 6%, em função do milheiro valioso de seus pontos.

Conclusões:

O comparativo acima nos trouxe os melhores cartões de crédito considerando apenas o cashback em compras dentro do Brasil.

Os maiores vencedores foram: Porto Bank (VI ou MB), Santander AAdvantage e Amex Centurion, dependendo do volume de gastos mensais.

Os recentes cartões Visa Privilege lançados no mercado oferecem benefícios luxuosos e exclusivos, mas com relação a cashback não obteve destaque entre os cartões analisados.

No futuro, pretendo continuar fazendo mais comparativos levando em consideração gastos no exterior, quantidade de acessos a salas VIPs, benefícios da bandeira e aquele que considero o mais importante: status e prêmios no programa de milhas.

O que você achou deste comparativo? Alguma surpresa?

Todos nós sabemos que o Amex Centurion não é realidade para a grande parte da população, certo?

E os outros dois cartões foram exatamente aqueles que há anos considero os melhores e que mostro com frequência no nosso Close Friends.

E não apenas neste quesito de compras dentro do Brasil. Aguarde os próximos episódios desta série “Qual o melhor cartão de crédito?” pois ficarão ainda mais evidentes as razões.

Gastos entre 50-70 mil, vale o Bradesco Aethernum ou Caixa Ícone?

Basta olhar a última tabela comparativa.

Fantástica análise, Augusto. Parabéns, sempre muito assertivo.

Valeu, Bruno!

Como sempre seus comparativos são absurdamente bons e detalhados, parabéns. Vc colocou “quem gasta até 5k, não compensam”… e aí já foi de 10 a 20k… acredita que não compensam na vdd então até os 10k de gastos médio mensal? Pois eu acredito que a faixa de até 10k tem um número considerável de pessoas que consomem esse conteúdo! Mai uma vez, parabéns!

Verdade, mas esse foi apenas uma das conclusões. Dá para conferir na tabela a faixa de cashback entre R$5.000 e R$10.000 e descobrir qual o cartão que melhor se adequa. Nessa faixa o Porto Bank com o clube é imbatível.

Parabéns Augusto ! Excelente análise !!!

Muito obrigado, Bruno!

Excelente analise! Muito obrigada por esse conteúdo incrível!!

Fico feliz que tenha gostado, Vanessa.

Obrigado pela aula. Augusto.

Obrigado pela mensagem!

Olá Augusto! Sou teu fã. Parabéns mais uma vez pela entrega extraordinária e impecável. Sorte a nossa de quem te segue. Se puder responder essa, ficarei muito agradecido. Tenho o Amex TPC do Santander daquela promo de uns anos atrás de anuidade grátis vitalícia. Pontua 2,2 pts (Membership Rewards) / dólar. Minha faixa está entre R$ 5 e R$ 15 mil mensais (gosto de mais de um cartão pra facilitar a gestão dos gastos, mas posso me render a 1 só). Vc acha q nesse caso esse cartão fica imbatível pro meu perfil? E a cereja do bolo, qual melhor opção de destino dos pts MR na sua opinião?

Grande abraço e parabéns novamente!

Utilizei a super planilha que desenvolvi para os Close Friends e você tem incríveis 3,6% de cashback com esse cartão, parabéns! E mesmo se pagasse R$150 de anuidade, gastando acima de R$10.000 teria um cashback interessante.

Obrigado pelas palavras, Fábio.

Augusto,

Poderia, por favor, compartilhar o cálculo que fez para chegar no 3,6%?

Obrigado

Gasto de USD1.000 (R$5.500 com spread de 6%)

2.200 pontos x R$90/milheiro = R$198

R$198 ÷ R$5.500 = 3,6%

Muito obrigado pelo retorno. O valor do milheiro de R$ 90 foi considerando uma eventual transferência do Esfera para o AAdvantage?

Considerei R$90 que é o valor de mercado segundo os bogs americanos.

Valor de mercado de qual milheiro? AAdvantage?

Augusto parabéns, sua percepção é imbatível. Conteúdo esclarecedor.

Eu troquei o azul visa infinit pelo TPC amex do bradesco. Estou testando esse.

Que bom que ajudou, Paloma. Obrigado pelas palavras!

Bom dia. Acho que poderia ter incluído o cartão LATAM ITAUCARD, pois ele dá um acréscimo de 70% na pontuação para quem é do clube.

Mas se houve motivos pessoais para não ser mencionado eu entendo perfeitamente.

O cashback máximo não chegaria a 2%, ficando bem abaixo dos concorrentes. Só coloquei o Azul VI e MS porque eles oferecem o voucher para upgrade e será interessante nas futuras comparações.

Excelente comparativo! Assim como todas as suas análises! Tenho o Aeternum e já vinha pensando em cancelar pois não pago anuidade no XP Legacy. Agora com a perda do LoungeKey, não há mais motivo para pagar anuidade do Aeternum (únicoque ainda pago). Até penso em tentar o Centurion, mas o meu receio é que vários estabelecimentos da minha cidade não aceitam AMEX (platinum). Você nota isso também? Seria um grande problema pagar anuidade dele e não conseguir usar. Ainda tenho o Azul VI, e o AADVANTAGE.

Estranho, no Brasil nunca senti isso quando tinha o Amex. O Aeternum sempre comentei que não era um cartão interessante, ainda mais porque acumula pontos Livelo, que valem cada vez menos… Diferente do AAdvantage e até do Azul, por conta do voucher para upgrade.

Parabéns pela análise, Augusto! Obrigada

Obrigado, Luciana.

Excelente trabalho. Gosto muito desse tipo de comparação em planilha. Eu estava usando o cartão Elo, que pontua 2,2 por dólar, no Livelo, e estava participando de uma promoção que se gastasse a partir de 4.000/por mês, a pontuação ficou 4 pontos do dólar. Foi excelente para mim, pois não pago anuidade, em função de ter investimento. Só que essa promoção acabou e entrei na promoção do cartão Latam Platinum e assinei o clube Latam, para pontuar 3 pontos por dólar, pois preciso juntar milhas na Latam sem depender de promoção de transferência bonificada do Livelo, ou Esfera. Vou acompanhar suas informações sobre cartões de crédito, para verificar outras possibilidades. Muito obrigada.

Poderia até colocar o cartão Latam Pass Black no comparativo, mas seu cashback não chega a 2% e não achei interessante no comparativo. Obrigado pelas palavras, Isabel.

Excelente comparativo. Para o meu perfil, colocaria algumas considerações:

1. Não consideraria o valor do Aadvantage tão alto. Para mim, seria, no máximo, R$50, pois a maioria das emissões vantajosas saem de fora do Brasil e são oportunidades para baixa temporada, que, para o meu perfil, são impossíveis de serem aproveitadas;

2. Valorizo, também, um pouco mais as milhas da Caixa, em função das promoções de 16x% em janeiro, mas que, nem sempre, conseguimos aproveitar em função das exigências para alcançá-las;

3. Também incluiria o LATAM MB, pois, com pontuação turbinada de 4,2 (era 5,9), dá cashback de 1,8% depois que cobrir a anuidade e o clube.

1) Existem muitas emissões cujo milheiro chegam a R$300, R$400, R$500 ou até mais, é para essas emissões que o programa faz mais sentido. Mas R$50 jamais, pois qualquer viagem ao Nordeste, no período de férias, já faria o milheiro custar R$90, e resgates abaixo desse valor são facilmente cobertos por programas como Smiles e Iberia Plus/Privilege Club.

2) Sim, deixei até essa observação no texto. Mas cartão da Caixa fico com um pé atrás, pois em 2024 alegaram que eu não tinha pontos e não fizeram minha transferência com 163% de bônus. Desde então, cancelei meu cartão e encerrei meu relacionamento, que até então era muito bom.

3) Esse cashback acho muito baixo então nem coloquei no comparativo.

Augusto, Obrigado pela atenção às minhas colocações.

1. Sim, certamente existem essas emissões. Mas estão fora das minhas possibilidades, pois são trechos que saem dos EUA ou Europa, difíceis de encontrar em alta temporada. E eu só consigo viajar em alta temporada. Soma-se também ao alto custo de chegar à Europa ou EUA em alta temporada. Para o nordeste, ok, já emiti algumas vezes, mas sempre aparece algo mais em conta nas outras cias e cancelo para manter minhas milhas AA.

2. Caixa não é mesmo referência em qualidade de atendimento 🙁

3. Não entendi pq o cashback de 1,8% da LATAM é muito baixo. No comparativo, cartões como Azul VI nunca chegam a esse patamar.

Olha, seu conteúdo aparece muito pouco pra mim no Insta, mas graças a Deus esse apareceu! Toda vez que aparece, você está sempre me atentando para pontos que eu nunca havia prestado atenção. Eu acredito que é esse tipo de pessoa que vale a pena a atenção e o elogio mais sincero, que é a remuneração que você merece por gastar o seu tempo em nos ensinar algo de qualidade. Primeiramente, obrigada pelo conteúdo. Segundo, pela seriedade (Tô cheia de palhaço com fórmulas). Terceiro, o mais importante, por ser uma pessoa que foge de vieses e faz um pensamento mais complexos das coisas. Como isso faz falta na internet. Parabéns! Sei que os mais palhaços tendem a fazer mais barulho, mas tem gente que PRECISA de gente como você.

Glaucia, que bom que o meu conteúdo apareceu desta vez. Pra mim é um prazer fazer essas análises e comparativos, e aqui no blog tenho muito mais campo para explorar isso.

Realmente neste mundo das milhas tem muita gente que engana e traz comparações absurdas, como economizar R$50-100 mil numa emissão, com exemplos totalmente tendenciosos. E alguns desses já me bloquearam e vivem me criticando por aí…

Prefiro ficar na minha e responder com mais análises inteligentes como este.

Agradeço as palavras, me motivam ainda mais!

Com gasto entre 5 mil a 8 mil reais no cartão de crédito. Estou atualmente com Bradesco Principal Visa e o Elo Nanquim Dinners do Bradesco.

Não pago anuidade por causa do relacionamento com o banco.

Atualmente utilizo muito o aeroporto de Guarulhos e congonhas.

Onde a sala VIP do Bradesco melhorou muito e para um acompanhante é gratuito no Elo sem comer nenhum acesso. Fora que tenho a sala vip ambbar em muitos aeroportos no Brasil gratuito também sem comer acessos

Na sua visão está bom esses cartões ou não atualmente?

Para acúmulo de milhas, que é o foco deste artigo, não está nada bom.

Mas chegaremos no tópico de cartões de crédito para salas VIP, e nesse caso pode fazer sentido manter ao menos um do Bradesco com essa finalidade.

Sr Augusto. Parabéns! Mas uma vez o Sr foi excepcional! Muito obrigada por dividir esse conteúdo conosco.

Muito obrigado pelas palavras, Paula, Fico bastante lisonjeado!

Excelente a análise, obrigada Augusto!!

Eu quem agradeço a visita ao blog e o comentário, Rita.

Análise detalhada e voltada para o mundo real! Excelente post! Estou aguardando para ver o que é melhor para as salas VIP (por exemplo numa viagem internacional chego a usar 8 acessos – eu e meu marido – por causa das conexoes). Queria uma alternativa ao DUX (que posso usar sem me preocupar pelos acessos ilimitados)

Aguarde os próximos artigos…

Augusto, excelente análise! Nunca tinha visto uma análise tão completa assim e com uma direção tão objetiva aos números. Obrigado por montá-la e compartilhar conosco!

Fiquei com uma curiosidade:

Como fica o Santander Unlimited considerando os períodos de Bateu Ganhou? Será que considerando os 6 pontos por real durante 6 meses do ano (2 períodos de 3 meses de Bateu Ganhou), ele entra no páreo dos melhores?

Sim, daí ficaria praticamente empatado com o AAdvantage na 2ª colocação. Mas o duro é conseguir bater a meta do Bateu Ganhou sempre.

[…] Qual o melhor cartão de crédito para compras nacionais? […]

[…] Qual o melhor cartão de crédito para compras nacionais? […]

Augusto, para variar, excelente artigo e comparativo! Parabéns pelo trabalho.

Uma dúvida: faria algum sentido nessa comparação por exemplo o Latam Pass Master Black? Visto a isenção após 20k?

esse comparativo é levando em conta os 160% de transferencia da caixa ou n? com essa transferência ele fica imbatível ne

Excelente comparativo Augusto !

Se não for abusar muito poderia atualizar com as novas informações sobre os cartões Santander pelo programa rewards . Desde já grato