Diante de vários pedidos de seguidores e Close Friends para que eu analisasse qual a melhor opção entre as 5 propostas pelo Grupo 123 Milhas no seu Plano de Pagamento, resolvi escrever este post.

Aliás, se você foi um dos prejudicados pelo cancelamento de pacotes oferecidos pela 123 Milhas ou pelo não recebimento referente à venda de milhas para a HotMilhas e MaxMilhas, saiba que hoje é o último dia para consultar a lista de credores que está no site da Recuperação Judicial da 123 Milhas.

Quem tem direito a estar entre os credores:

Todas as pessoas para quem o Grupo 123 Milhas não pagou valores nem prestou serviços, desde que tenham fechado os pedidos no site até 29/08/2023.

O que fazer se você é um dos credores?

Verifique se seus dados e o valor dos créditos está correto, buscando pelo seu nome através da Lista de Credores. Se seu nome estiver na lista e valor estiver correto, não precisa fazer nada!

Se o nome não estiver na lista ou os valores estiverem incorretos, terá que entrar em contato com a Central Nacional de Atendimento ao Público criada para o processo de Recuperação Judicial do Grupo 123 Milhas através:

– do telefone 0800-123-6347 ou

– pelo WhatsApp (51) 3369-5042

e enviar todos os documentos que tiver para comprovar que tem valores a receber (e-mail com o pagamento aprovado, fatura do cartão, tela “Meus Pedidos”, etc).

Próximas etapas:

Cadastramento de Credores e Representantes:

11/12/2025 a 20/12/2025: Prazo da Administração Judicial destinado à análise e apontamentos sobre eventuais inconsistências constantes dos instrumentos de procuração.

22/12/2025 a 04/01/2026: Prazo para complementação documental pelos representantes dos credores.

05/01/2026 a 09/01/2026: Prazo da Administração Judicial para validação final da documentação complementar apresentada pelos credores.

Revisão dos Créditos:

12/01/2026 a 31/01/2026: Prazo dos Credores para preenchimento dos formulários de mediação disponibilizados pela Administração Judicial.

02/02/2026 a 21/02/2026: Esgotado o prazo acima, iniciará o prazo destinado às recuperandas para responderem os relatórios preenchidos pelos credores.

23/02/2026 a 27/02/2026: Prazo dos credores sobre a proposta apresentada pelas recuperandas.

02/03/2026 a 21/03/2026: Prazo da Administração Judicial para análise das informações apresentadas pelos credores e recuperandas.

Por que o processo é tão demorado?

O processo de RJ do Grupo 123 Milhas é o maior do Brasil em quantidade de credores, envolvendo cerca de 770 mil pessoas físicas e empresas e R$2,5 bilhões.

Diante disso, é comum que ocorram diversos pedidos de revisão, suspensão, troca de administradores judicias que acabam atrasando o processo de Recuperação Judicial.

Cronologia desde o pedido de RJ:

Agosto de 2023: pedido de Recuperação Judicial

Setembro de 2023: Tribunal de Justiça de MG suspende a RJ e determina a realização de um lado de constatação prévia. Aditamento para inclusão da Max Milhas e Lance Hotéis.

Outubro de 2023: Justiça defere o pedido de suspender as execuções da Max Milhas e Lance Hotéis.

Novembro de 2023: Laudo de constatação prévia é apresentado pelo peritos nomeados pelo TJMG.

Dezembro de 2023: Justiça autoriza a retomada da Recuperação Judicial.

Janeiro de 2024: Juíza da 1ª Vara Empresaria de Belo Horizonte volta a suspender o processo de Recuperação Judicial.

Julho de 2024: Em audiência na 1ª Vara Empresarial de Belo Horizonte, a juíza informou que trabalha com o prazo de 30 dias para apresentação da lista consolidada de credores da 123 Milhas e que o Grupo apresente o Plano de RJ em 60 dias.

Agosto de 2024: TJMG reconduziu os Administradores Judiciais nomeados pela 1ª Vara Empresarial de BH aos trabalhos relacionados a RJ do Grupo 123 Milhas. No final do mês, o TJMG suspendeu a nomeação dos Administradores Judiciais anteriormente designados.

Setembro de 2024: Liminar suspende a decisão anterior e reconduz os Administradores Judiciais originais.

Outubro de 2024: Publicação do Edital de Credores e prazo de até 30 dias para apresentação de suas habilitações ou discordâncias em relação aos créditos listados.

Novembro de 2024: Prorrogação do prazo para apresentação das habilitações ou discordâncias.

Dezembro de 2024: Apresentação do Plano de Pagamento pelo Grupo 123 Milhas com as opções de pagamento aos credores.

Março de 2025: TJMG manteve a suspensão de processos individuais contra o Grupo 123 Milhas por 180 dias para centralizar as ações na Recuperação Judicial.

Abril de 2025: TJMG informa que recebeu mais de 750 contestações de credores sobre as propostas de pagamento apresentadas no Plano de Pagamento do Grupo 123 Milhas.

Junho de 2025: TJMG padroniza o processo de habilitação de créditos dos consumidores que tem valores a receber, que até então eram analisados separadamente por juízes diferentes, gerando confusão e lentidão.

Outubro de 2025: Juíza da 1ª Vara Empresarial de Belo Horizonte determinou a abertura de uma mediação privada para conduzir os estornos de pagamentos feitos por cartão de crédito (chargebacks).

Dezembro de 2025: fim do prazo para a fase administrativa de revisão de créditos.

Próximas Etapas:

Após a conclusão da fase de revisão de créditos, o processo seguirá para as próximas etapas judiciais, que incluem uma Assembleia de Credores para aprovação do Plano de Recuperação Judicial e a Homologação Judicial para que os pagamentos possam começar a ser efetuados conforme o cronograma proposto.

Mas imagino que essas próximas etapas ainda levem vários meses para serem concretizados, e na minha opinião as opções apresentadas pelo Grupo 123 Milhas nesse Plano de Pagamento não é nada satisfatório aos credores, conforme vou mostrar a seguir:

Plano de Pagamento apresentado pelo Grupo 123 Milhas:

No dia 26 de dezembro o Grupo 123 Milhas apresentou o seu Plano de Pagamento, conforme arquivo em anexo.

Vou apresentar apenas as opções para os credores quirografários, que são aqueles prejudicados pelos pacotes vendidos pela 123 Milhas e pelo não recebimento pela comercialização de milhas para a HotMilhas e Max Milhas.

Para os gráficos que irei apresentar em cada uma das opções, estou prevendo que a Homologação do Plano ocorra em agosto de 2026 (3 anos após o pedido de RJ) e que seu saldo credor fosse de R$10.000 com o Grupo 123 Milhas.

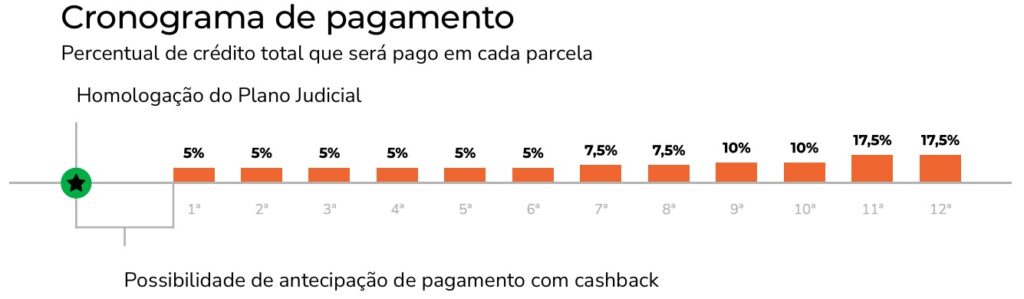

Opção A: 12 parcelas semestrais a partir do 78º mês

Pagamento do valor integral do Crédito Quirografário, em 12 (doze) parcelas semestrais sucessivas, sendo a primeira devida no último Dia Útil do 78º (septuagésimo oitavo) mês contado da Homologação do Plano e as demais no último Dia Útil dos semestres subsequentes, conforme cronograma de amortização abaixo.

Ah, algumas informações importantes: as parcelas serão corrigidas pelo IPCA a partir da Homologação do Plano, mas limitada a 2% ao ano.

Pra você ter uma ideia de valores, resolvi fazer uma simulação no caso de você ter um crédito de R$10.000 a receber do Grupo 123 Milhas. Veja como ficaria seu fluxo de recebimentos:

Se você tem interesse em receber mais rápido, tem uma opção interessante (para eles) que é o cashback: desde que você faça novas compras na 123 Milhas, 4% do valor poderá ser abatido do seu saldo credor, ou seja, teria que gastar cerca de R$250.000 com eles e receberia esses R$10.000 de “desconto”. Gostou?

Essa opção A não te pareceu tão interessante? Então vamos à opção B?

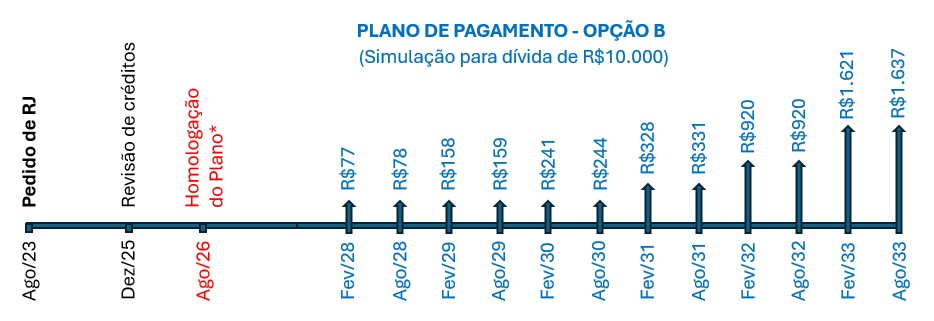

Opção B: 12 parcelas semestrais a partir do 18º mês mas com perdão de 40% da dívida

Pagamento do montante equivalente a 60% (sessenta por cento) do valor nominal do Crédito Quirografário em 12 (doze) parcelas semestrais e sucessivas, sendo a primeira devida no último Dia Útil do 18º (décimo oitavo) mês contado da Homologação do Plano e as demais até o último Dia Útil dos semestres subsequentes, conforme cronograma de amortização abaixo.

Que bom, você já começaria a receber após 1,5 ano após a homologação do plano! Mas apenas 1,25% de 60% do total, já que teria que abrir mão de 40% do saldo credor. Olha como ficaria o fluxo de pagamentos:

Um detalhe importante: o limite de pagamentos nessa opção B é de até R$80 milhões. Se ele for atingido,

Essa opção B também não te agradou? Vamos à opção C?

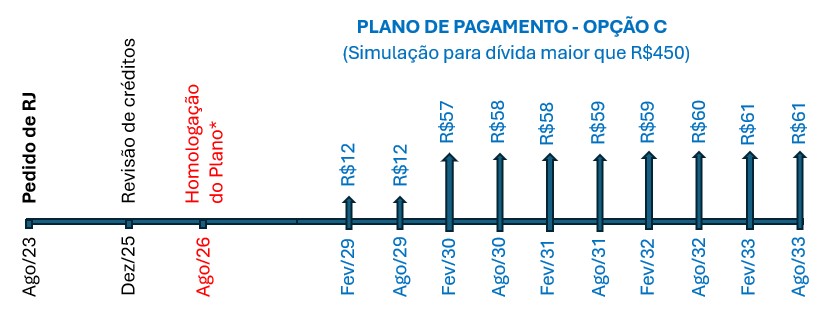

Opção C: 10 parcelas semestrais a partir do 30º mês, mas limitada a R$450

Pagamento do Crédito Quirografário devido pelo Credor que optar por esta opção de pagamento, respeitado o limite disposto na Cláusula 8.5 acima e o Limite de Pagamento Opção C, em 10 (dez) parcelas semestrais e sucessivas, sendo a primeira parcela devida após o 30º (trigésimo) mês contado da Homologação do Plano e as demais parcelas no último Dia Útil dos semestres subsequentes, conforme cronograma de amortização abaixo.

Nesta opção, você precisaria abrir mão de tudo o que tem de saldo a receber para aceitar apenas o limite de R$450 conforme a seguinte distribuição: 2,5% nas duas primeiras parcelas e 11,875% nas parcelas 3 a 10.

Esta opção também tem um limite de R$120 milhões para pagamento. Ultrapassado esse limite, vamos para a opção A.

É a opção recomendada se você possui valores reduzidos a receber do Grupo 123 Milhas. Se não for o seu caso, vamos ver a Opção D?

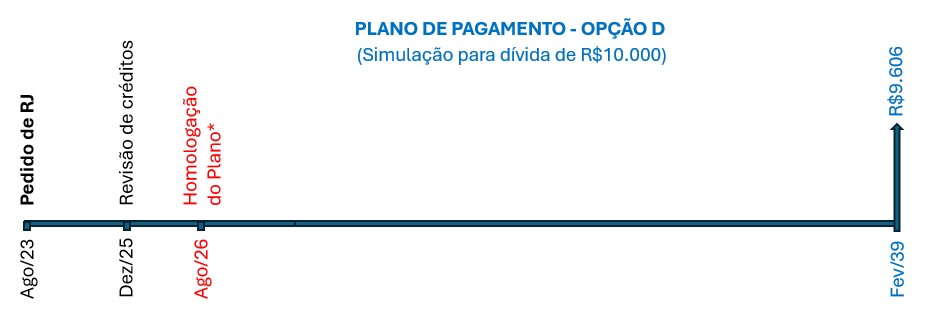

Opção D: parcela à vista no 150º mês mas com perdão de 25% da dívida

Os Credores Quirografários que escolherem expressamente essa opção de pagamento ou forem enquadrados nesta opção de pagamento por qualquer uma das hipóteses previstas neste Plano, terão o montante 24/36 equivalente a 75% (setenta e cinco por cento) de seus Créditos Quirografários pagos à vista, no 150º (centésimo quinquagésimo) mês a partir da Homologação do Plano.

Olha que interessante: nesta opção D, você precisará perdoar 25% da dívida mas receberá quase o valor integral do seu saldo credor… mas somente no ano de 2039, gostou? Talvez consiga almoçar com esse valor!

Péssima alternativa, vamos à última opção oferecida?

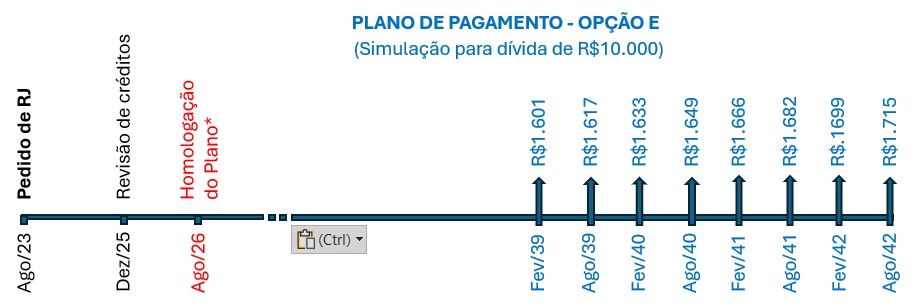

Opção E: 8 parcelas semestrais a partir do 150º mês

Os Credores Quirografários que escolherem expressamente essa opção de pagamento ou forem enquadrados nesta opção de pagamento por qualquer uma das hipóteses previstas neste Plano, terão seus Créditos Quirografários pagos em 8 (oito) parcelas semestrais iguais e sucessivas, sendo a primeira devida após 150 (cento e cinquenta) meses a partir da Homologação do Plano, e as demais no útil Dia Útil dos semestres subsequentes, conforme cronograma de amortização abaixo.

Essa opção E você chegará a receber mais de 30% do que o saldo credor original, mas terminando de receber somente no ano de 2042. Péssima escolha, não?

Qual a melhor (menos pior) opção?

Difícil escolher qual das 5 opções seria a melhor, ou no caso, a menos pior.

Será que receber R$3.000 agora poderia ser melhor do que receber R$10.000 daqui 12,5 anos?

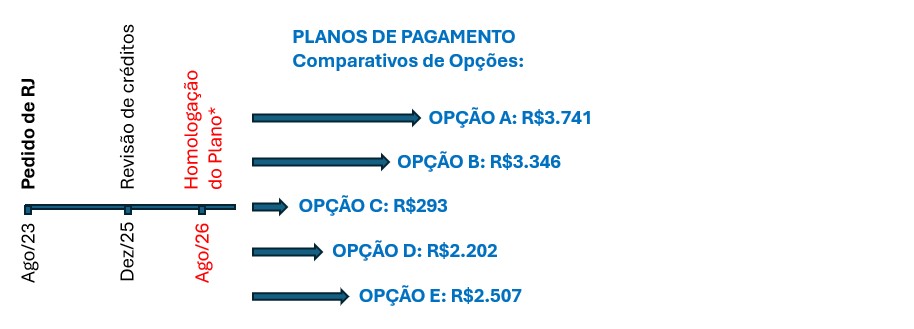

Para ajudar a responder esta pergunta, resolvi trazer todos os fluxos de recebimento propostos em cada uma das opções a valor presente na data da homologação do plano, que estimei sendo em agosto de 2026.

Utilizei uma taxa de oportunidade de 12% ao ano, o que acho bastante razoável. Vamos ver como ficou?

Considerando apenas o valor a receber no futuro trazido a valor presente a uma taxa de 12% a.a., a opção A se mostrou a menos pior, onde você receberia cerca de 37% do saldo credor com o Grupo 123 Milhas.

Mas é claro que essa opção A representa um grande risco, pois o fluxo de pagamentos só começaria 78 meses após a homologação do plano, e quem garante que o Grupo 123 Milhas teria recursos para pagamento em 2033?

Talvez o mais prudente seja perdoar 40% da dívida para começar a receber a partir do 18º mês após a homologação do plano. Mas essa opção tem um limite de valor a ser pago e pode resultar num montante bem menor do que o esperado.

E se você tem um saldo credor não tão expressivo com o grupo, a opção C pode ser a mais viável.

Enfim, cabe a cada um de vocês analisar o risco de cada uma das opções e escolher aquela que acredita ser a melhor.

Mas tudo isso se esse plano apresentado pelo Grupo 123 for aprovado pela maioria dos credores, o que pode não vir a acontecer. Vamos aguardar as cenas dos próximos capítulos!

Conclusão:

Resolvi fazer mais um exercício para mostrar como esse Plano de Recuperação é muito bom… para o Grupo 123 Milhas.

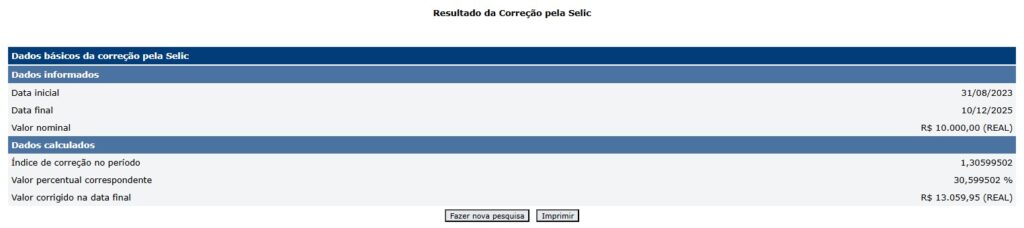

Primeiro, resolvi utilizar a Calculadora do Cidadão do Banco Central para atualizar uma valor de R$10.000 no dia 31/08/2023, data do pedido de Recuperação Judicial da 123 Milhas, até a data de hoje:

Considerando a SELIC atual de 15% ao ano e o prazo ainda a decorrer até a Homologação do Plano, esse montante pode chegar a R$14.000 facilmente.

Ou seja, se você aplicasse num fundo que rendesse 100% do CDI, ou melhor, numa LCA que rendesse 92% do CDI, teria nesse período um saldo atualizado de R$13.700.

Aceitando qualquer um desses planos de pagamento propostos pelo Grupo 123 Milhas, é como se você, além de não ter direito aos R$3.700 que ganharia se tivesse investido esse valor desde agosto de 2023, recebesse de fluxo de recebimentos trazido a valor presente um valor, na melhor das hipóteses, próximo a esse valor que deixaria de ganhar desde o pedido de RJ até a homologação do plano.

Pensando de outro jeito: é como se um devedor ficasse três anos te enrolando para fazer uma proposta de pagamento, e ao final oferece um fluxo de pagamentos que corresponde basicamente à remuneração (juros) que ele ganhou durante esses três anos, ou seja, o montante principal ficaria com ele, que beleza. Isso se ele conseguir honrar todas as parcelas até o fim do plano. Um absurdo sem tamanho!

Considerações finais:

Pra piorar, não existe nenhum órgão regulador no mundo das milhas assim como não existe nenhuma qualificação para profissionais que desejam atuar na área. Dessa forma, vários experts que se dizem especialistas no assunto falam o que pensam sem nenhuma base sobre o assunto.

Já enfrentei a falência da Avianca Brasil e seu programa Amigo salvando todo o saldo que tinha de milhas, alertei durante a pandemia sobre os riscos e mudanças no programa TAP Miles&Go que aconteceram depois, comentei sobre o risco de adquirir pacotes como a da Hurb que também pediu RJ, soltei alguns alertas sobre o risco de vender para a HotMilhas e Max Milhas com o aumento sucessivo de prazos para pagamento e nos últimos dois anos sobre a delicada situação econômico-financeira da Gol e da Azul.

Na contramão de tudo isso, acompanhei vários experts sugerindo a compra de pacotes da Hurb, outros falando bem do Grupo 123 Milhas, seus pacotes flexíveis e atestando a capacidade e experiência dos dirigentes, e outros me acusando de trazer pânico ao mercado por ficar alertando esses riscos.

Agora estão contraindicando cartões de crédito de uma instituição que nunca fui fã, oferecendo mentorias caríssimas para pessoas ingênuas sem contar os riscos que ela corre e até indicando ou oferecendo balcões de milhas, algo que já comentei algumas vezes e que com certeza será o próximo causador de enormes prejuízos no mundo das milhas.

Também no mundo das contas globais, o objetivo é recomendar aqueles que oferecem alguma comissão por indicação. Ah, e se der ruim no futuro? O importante é ganhar $$$. Inclusive hoje alertei aos Close Friends sobre uma conta global que vem prejudicando inúmeras pessoas mas que muitos insistem em utilizar.

Enfim, desejo sorte e coragem aos que desafiam todos esses riscos e continuam seguindo as orientações de seus mentores, afinal, se tudo está dando certo até agora e estão tendo lucro, é isso o que importa, certo?