Por R$ 4150

Aplicar cupom de desconto na página do produto

Por: R$1.159 no pix ( desconto final ao selecionar pix como pagamento)

Aplique o cupom: ADOROAMAZON

Por: R$49 à vista na compra com recorrência (cancele quando quiser)

Por R$ 49,90

Por 217,10 em até 6x

Qual a forma mais barata para uma viagem internacional: transferir os recursos para uma conta global ou pagar tudo no cartão de crédito?

A resposta de grande maioria se baseia apenas no comparativo entre spread e IOF. Mas neste artigo vou introduzir vários outros conceitos que você precisa saber antes de tomar qualquer decisão.

Vamos falar de risco, garantia, custos, cotação do dólar, benefícios e ao final, um comparativo entre as duas opções. Bora aprender tudo isso?

A conta global assemelha-se a uma conta pré-paga, onde você precisa depositar os recursos primeiro para depois ter o direito de gastá-la.

Já o cartão de crédito é uma conta pós-paga. Você não precisa ter os recursos de imediato, pode gastar até o limite de crédito concedido e paga em até 40 dias depois.

Na conta global, o risco é 100% seu, porque se algo acontecer com aquele dinheiro depositado quem perde é você. No cartão de crédito, o risco é totalmente do banco, pois se você não pagar o prejuízo é dele.

Já deu pra notar a importância de escolher uma conta global segura, correto? Mas será que elas contam com alguma garantia como o FGC no Brasil?

A FDIC são as iniciais de Federal Deposit Insurance Corporation. É uma agência federal independente dos EUA, criada em 1933 para garantir depósitos bancários, protegendo até USD250.000 por depositante, por banco, em contas seguradas caso a instituição financeira quebre.

Mas será que os recursos que enviamos para as contas globais estão asseguradas pelo FDIC?

O Inter informa que os serviços bancários de sua conta global são fornecidos pelo Community Federal Savings Bank (CFSB), membro do FDIC, e os depósitos são mantidos pelo CFSB e pelo Wells Fargo Bank, membros dos FDIC. O Inter não é uma instituição depositária e seus depósitos mantidos junto ao CFSB e Wells Fargo não são elegíveis para o seguro FDIC.

Complementa, ainda, que as contas correntes Inter US são seguradas pela FDIC até USD250.000, e que essas contas estão disponíveis apenas para residentes dos EUA, mediante a apresentação de um número de Social Security ou Individual Taxpayer Identification Number (ITIN).

Mas algumas fintechs no Brasil afirmam contar com garantia do FDIC. Resolvi fazer um questionamento diretamente para eles e a resposta foi que o FDIC não possui as informações necessárias para determinar se a instituição está atendendo aos requisitos (12 C.F.R. § 330.5; 330.7(a)).

A definição de seguro de depósito segundo esse normativo acima cita que uma conta de depósito pode ser criada para benefício de um único proprietário ou pode ser uma conta “misturada”, onde depósitos de múltiplos clientes são depositados na mesma conta.

Nesse caso, todos os clientes estariam cobertos pelo FDIC até o limite de USD250.000, mas debaixo de um mesmo guarda-chuva. Ou seja, essa cobertura teria que cobrir os depósitos de todos os clientes, o que não seria suficiente.

Para finalizar esse tema, cabe relembrar o caso do Yotta, uma fintech que prometia a inovação, facilidade de uso e diversão dos aplicativos mais novos com a segurança das contas garantidas em bancos reais, sempre enfatizando a proteção da FDIC.

Contudo, o colapso de um intermediário fintech chamado Synapse mostrou que essa garantia se tratava de uma miragem. Em maio de 2024 mais de 100 mil americanos com USD265 milhões em depósitos tiveram suas contas bloqueadas, dos quais 85 mil eram clientes da Yotta.

E como a proteção da FDIC não protege contra a insolvência ou falência de uma empresa não bancária, os clientes saíram no prejuízo.

Recomento a leitura deste artigo do FDIC com relação a fintech, relacionamentos bancários e seguro de depósitos.

Essa garantia do FDIC não é tão certa quanto parece e recomendo cautela, especialmente se o objetivo for guardar recursos para uma futura viagem. Existem muitas outras formas de guardar esse dinheiro sem correr esse risco.

Seja para transferir recursos para uma conta global quanto para efetuar uma compra no cartão de crédito, existem alguns custos importantes:

– a cotação do dólar;

– o spread cobrado pela instituição financeira; e

– o IOF.

Vamos analisar cada uma dessas variáveis?

Para transferir recursos para uma conta global, a cotação do câmbio é aquela vigente no momento. Por isso, muitas vezes você têm até 5 minutos para fechar o câmbio, caso contrário a cotação já será atualizada.

Nos cartões de crédito é diferente: a cotação utilizada é a PTAX (venda) do Banco Central do dia anterior. Isso dá uma enorme vantagem competitiva, porque se o dólar subir hoje, você aproveita a cotação de ontem; se cair, espera o dia de amanhã.

Alguns “experts” no assunto e até sites de contas globais divulgam informações inverídicas para tentar mostrar desvantagens do cartão de crédito, como a seguir:

Este artigo da Nomad informa que “muitas vezes o valor da conversão é do dia do fechamento da fatura e não do dólar PTAX do dia da compra“.

Mas de onde será que a Nomad tirou essa informação?

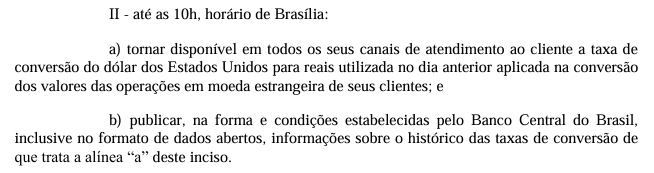

Vou compartilhar o texto da Circular 3.691/2013 do Banco Central, atualizada com a Resolução BCB 137 de 09/09/2021. No inciso II do § 2º do art. 143-E, referente à aquisição de bens ou serviços do exterior por meio de cartão de uso internacional, o prestador deve:

O que a Nomad parece que não sabe é que desde 1º de março de 2020, em função da Circular 3.918 de 28/11/2018, ficou determinado que “relativamente aos gastos em moeda estrangeira, o emissor de cartão de crédito de uso internacional emitido no Brasil deve obrigatoriamente ofertar ao cliente a sistemática do pagamento da fatura pelo valor equivalente em reais na data de cada gasto”.

A fim de acabar com a vulnerabilidade do cliente às variações do dólar no mercado financeiro desde a data do gasto até a data de vencimento da fatura, o Banco Central anunciou essa mudança na regra que começou a vigorar em março de 2020.

Acredito que agora ficou clara como é a cobrança dos gastos com cartão de crédito no exterior. E vejo muito expert em milhas sugerindo que vá sempre transferindo recursos para a conta global a fim de assegurar a cotação do dólar médio…

Nesse quesito as contas globais vencem de goleada em relação à maioria dos cartões de crédito. Mas você sabe o que significa spread?

Spread é a diferença de preço entre a cotação de venda do dólar e a cotação oficial. Exemplo: a cotação oficial é R$5,20. Se o spread fosse de 1%, o dólar seria vendido a R$5,252; se fosse 5%, seria comercializado a R$5,460, entendeu?

As contas globais costumam cobrar um spread que varia desde 0,60% até 2,50%, enquanto que nos cartões de crédito esse spread varia de 4,0% a 6,0% em sua grande maioria, exceção para os cartões de cooperativas, cujo spread muitas vezes é 0%.

Em 2022, o Decreto 10.997 do governo previa que o IOF dos cartões de crédito seria zerado até o ano de 2028. A alíquota vigente era de 6,38%, que seria reduzida em 1,0 ponto percentual por ano.

Nessa época começaram a surgir as contas globais, que tinham como grande benefício a cobrança de apenas 1,10% de IOF. Isso representava uma vantagem competitiva enorme em relação aos cartões de crédito.

Contudo, em 2025, depois de muitas idas e vindas com relação à taxa do IOF para transferência para contas globais ou gastos no cartão de crédito, a decisão do ministro Alexandre de Moraes restituiu a alíquota de 3,50% de IOF para ambos.

Ou seja, aquela vantagem competitiva das contas globais acabou de vez.

Pelo contrário: alguns cartões de crédito começaram a oferecer a possibilidade de devolução desse IOF de 3,50%, que é o caso do Nubank Ultravioleta, Caixa (somente Visa Platinum, Infinite e Ícone), Porto Bank e BTG.

Atualmente, nesse quesito, esses cartões de crédito citados dão de goleada em relação aos concorrentes e também em relação às contas globais.

Bom, agora que já sabemos como funciona a cobrança nas contas globais e cartões de crédito, vamos definir qual a melhor das opções?

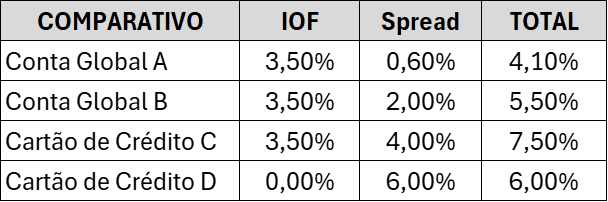

Escolhi duas contas globais e dois cartões de crédito. A conta global A cobra um spread de 0,60% enquanto a B cobra 2,00%. Já o cartão de crédito C cobra um spread de 4,00%, enquanto o D cobra 6,00% mas devolve todo o IOF:

Acredito que você já deva ter visto algumas tabelas como esta fazendo o comparativo do total “IOF + spread” para definir qual a melhor opção.

Mas existem três grandes equívocos neste tipo de comparação:

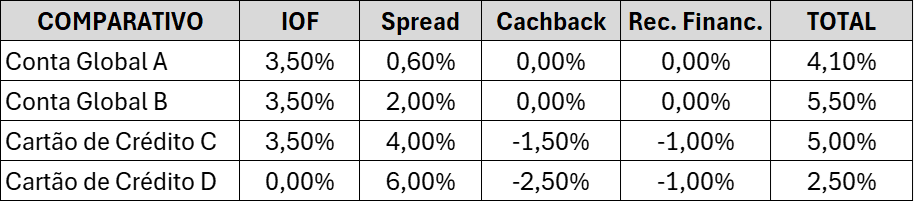

1) cotação do dólar: enquanto a conta global utiliza a cotação do dólar comercial naquele momento, o cartão de crédito utiliza a PTAX (venda) do dia útil anterior, o que para mim já é uma grande vantagem competitiva;

2) pontuação do cartão de crédito: comprando pelo cartão, você irá receber o famoso cashback, em dinheiro, em pontos ou em milhas, conforme mostrei neste artigo;

3) prazo para pagamento: o grande benefício quando o cartão de crédito foi criado era o prazo de até 40 dias para você postergar o pagamento. Naquela época, com a inflação galopante que tínhamos, era muito mais vantajoso deixar o dinheiro rendendo nos bancos e pagar depois sem juros. Atualmente temos a inflação mais sob controle, mas ainda assim, com a taxa Selic em 15,0% ao ano, pagar 30-35 dias depois representa uma receita financeira de pelo menos 1%, o que é muito relevante no comparativo, concorda?

Apesar da cotação do dólar não ser o mesmo em ambos, vamos considerar para facilitar a comparação entre conta global e cartão de crédito, ok?

Veja que o cartão de crédito C, apesar de ter um spread elevado (4,00%), oferece um cashback de 1,50%, além de receita financeira de 1,00% por desembolsar os reais somente após 30-35 dias. O custo líquido total ficaria em 5,00%, melhor até que a conta global B que cobra spread de 2,00%.

Já o cartão de crédito D, que cobra incríveis 6,00% de spread, devolve o IOF e oferece um cashback de 2,50% e receita financeira, resultando no melhor custo líquido (2,50%).

O intuito deste artigo é mostrar o passo-a-passo de como você deve fazer esse comparativo entre contas globais e cartões de crédito. Não irei fazer com as contas globais e os cartões de crédito de mercado, mas já compartilhei algumas vezes no meu Instagram. E dentro do nosso Close Friends costumo oferecer algumas lives fazendo exatamente esse comparativo. Se você ainda não faz parte, leia este artigo e veja o que está perdendo!

Peço desculpas pelo longo artigo, mas reconheço que era necessário diante de algumas informações equivocadas sendo compartilhadas e também pelo desconhecimento do risco das contas globais e dos benefícios dos cartões de crédito ignorados nos comparativos no mercado.

Minha preocupação é que precisamos pensar muito além do mundo das milhas. Saber avaliar os riscos de cada negócio, a forma de cálculo da cotação do dólar, o retorno financeiro e o cashback dos cartões de crédito são imprescindíveis para você tomar as melhores decisões, e neste artigo tentei mostrar tudo isso.

Sabendo de todos esses benefícios dos cartões, vamos avaliar quais os melhores cartões em compras internacionais?

Mas aguarde pois será o tema do próximo artigo, na próxima semana, ok? Até!

POR 16,19

_ Selecione comprar com recorrência. Cancele quando quiser_

⚠️ Compre no mínimo 2 uni.

Obrigado por visitar o Blog Quero Viajar na Faixa, ficamos felizes com o seu acesso.

Acompanhe nossas novidades em nossas Redes Sociais. Até a próxima!

")