POR 179,00

Qual o melhor cartão de crédito para compras nacionais?

Qual o melhor cartão de crédito para compras dentro do Brasil?

Alguns irão responder que é aquele que pontua mais. Outros irão dizer que é aquele que pontua mas sem cobrar anuidade.

Não pretendo encontrar a resposta exata neste estudo, pois ela depende do perfil de cada um, mas pretendo mostrar o racional e demonstrar para você o que considero relevante para essa avaliação.

Alguns bancos lançaram recentemente a versão VISA Privilege de seus cartões tops, que oferecem benefícios diferenciados como transfer de helicóptero ou em veículos blindados e salas VIPs exclusivíssimas. Não incluí todas essas no comparativo, visto que são direcionadas a um público inferior a 0,1% da população, mas o resultado dos demais cartões Privilege será muito similar aos apresentados.

Variáveis para definição do melhor cartão:

Conforme já abordei no artigo “C2.1 Como acumular pontos e milhas através do cartão de crédito?“, o acúmulo de pontos e milhas depende da pontuação e também do spread cobrado pelo banco.

E aqui vou um pouco mais além: depende do valor do milheiro produzido e do valor da anuidade do cartão de crédito.

Mas não se limite a avaliar apenas aqueles cartões que não cobram a anuidade, pois sua análise ficará bem limitada. Muitos cartões cobram anuidade mas isentam conforme o volume de gastos, sabia?

Alguns desconsideram alguns cartões sob justificativa de que o acúmulo é lento porque não permite comprar pontos/milhas ou assinar algum clube. E acabam acumulando pontos muito fáceis de serem obtidos e que, desta forma, só tendem a se desvalorizar cada vez mais.

No artigo “C2 – Como calcular o valor do milheiro na geração?” mostrei porque considero o acúmulo via cartão de crédito e compras bonificadas como cashback e não como forma de reduzir o custo do milheiro.

Considerar esses acúmulos “orgânicos” juntamente com as formas onerosas (assinatura e compra direta de pontos) só distorce e engana o real custo do milheiro, dando a falsa impressão que estará sempre viajando pagando muito barato. Um grave equívoco!

A seguir, vou analisar 16 cartões de crédito considerados entre os melhores do mercado, exclusivamente sob o critério de cashback.

Premissas para o comparativo:

O primeiro item que irei avaliar obviamente é a pontuação de cada cartão de crédito. Elas variam desde 2,0 milhas até 5,0 pontos por dólar.

Contudo, essa quantidade de milhas ou pontos gerados também depende da cotação do dólar, que varia conforme o spread cobrado por cada banco.

E a quantidade do cashback varia conforme o valor de mercado do milheiro gerado. Programa de pontos que transferem apenas para programas nacionais precifiquei o milheiro a R$30; pontos Esfera a R$33 por ainda transferirem para o programa Iberia Plus na relação 2:1; e programas que transferem para o programa TAP Miles&Go na relação 1:1 considerei o milheiro valendo R$40.

As milhas do programa AAdvantage e os pontos do American Express Membership Rewards foram precificados a R$90 o milheiro, e as milhas da Azul a R$15.

Apesar de ser possível transferir pontos do Amex para o ALL cujo milheiro vale 20 euros, considerei R$90 pelo valor em que é comercializado no mercado.

Por fim, sobre o montante de cashback gerado, vou abater o custo da anuidade (mensal), para que consigamos comparar se a anuidade é um fator relevante na decisão de escolha de um cartão de crédito.

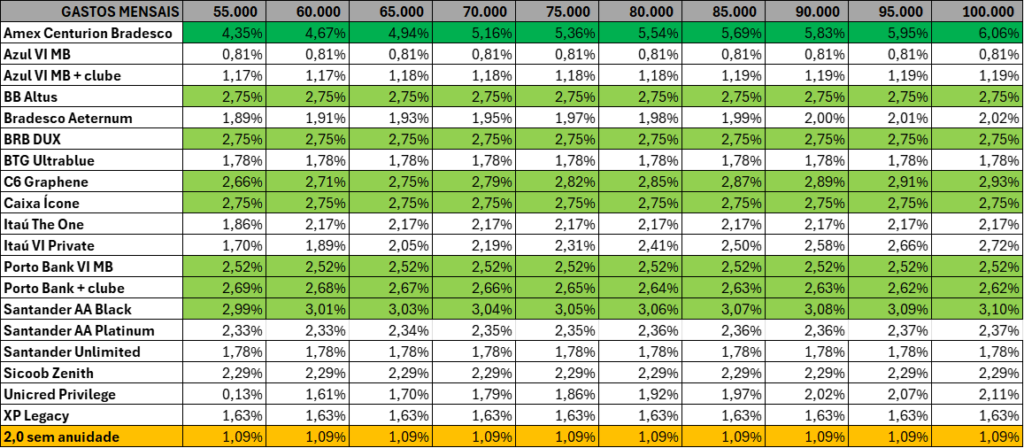

Tabela comparativa com os resultados:

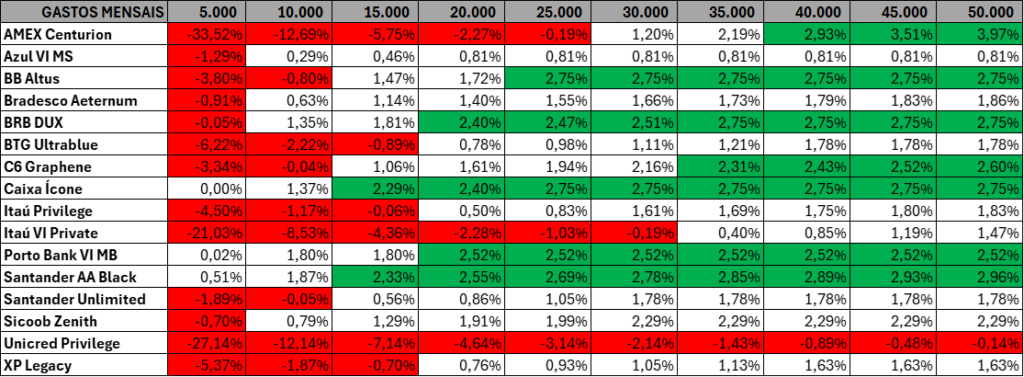

Abaixo está a tabela com o cashback líquido de acordo com o volume de gastos:

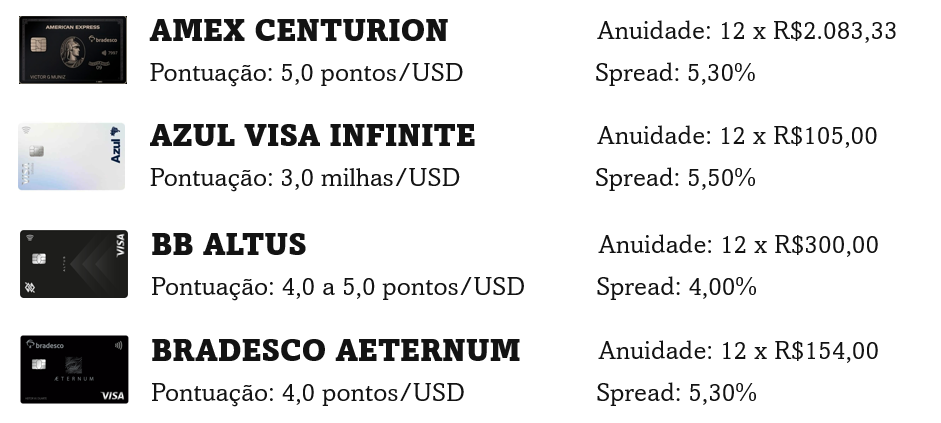

Os cartões Amex Centurion Bradesco, Unicred Privilege e Itaú Private possuem uma rentabilidade bastante negativa para quem gasta menos de R$20.000 em função da anuidade expressiva (R$1.500,00 a R$2.083,33 por mês).

O cartão BB Altus aumenta a pontuação de 4,0 para 4,5 em faturas de R$15.000 a R$24.999 e para 5,0 a partir de R$25.000.

O cartão Porto Bank dá um salto ao atingir R$20.000 em gastos, porque a pontuação aumenta de 2,5 para 3,5 pontos por dólar.

Os cartões Azul Visa Infinite (e Mastercard Skyline também), BB Altus, BRB Dux, BTG Ultrablue, Caixa Ícone, Porto Bank Visa Infinite e Mastercard Black, Santander Unlimited, Sicoob Zenith e XP Legacy apresentam retorno constante a partir do momento que atingirem o volume de gastos no mês que isenta a cobrança de anuidade.

Contudo, dois cartões possuem uma pontuação turbinada ao assinar um clube: o Azul VI e MS que bonifica 50% mais (promoção trimestral mas que vem sendo prorrogada há anos) e o Porto Bank, que também aumenta em 50%, mas limitado a 3.000 pontos mensais.

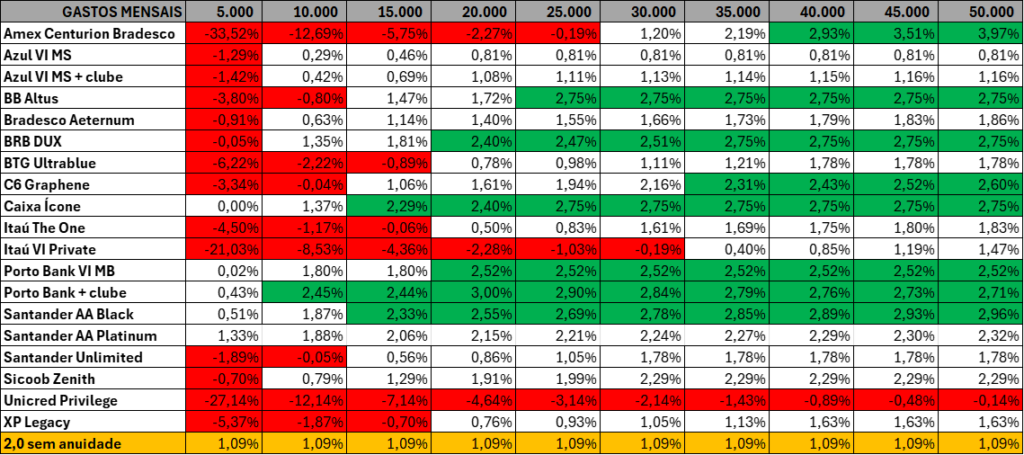

Tabela comparativa com ajuste de clube:

Para o cartão Azul VI e MS, considerei o custo adicional de R$42,00 e 1.000 milhas de pontuação por assinar o Clube Azul 1.000.

Para o cartão Porto Bank VI e MB considerei o custo mensal de R$24,80 (assinatura anual dividida em 12x).

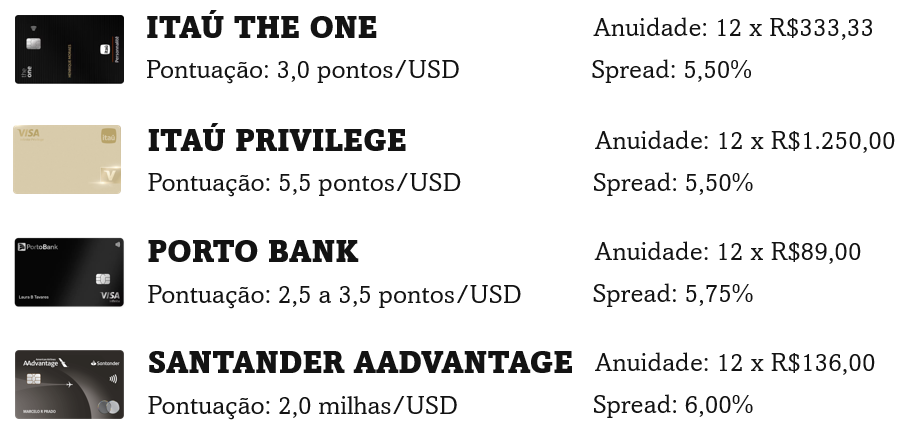

Apesar de não ser um cartão da categoria top, incluí no comparativo o Santander AAdvantage Platinum pois, a despeito de pontuar apenas 1,5 milha por dólar, tem uma anuidade muito mais baixa (R$55).

Também incluí um cartão tradicional que pontua 2,0 pontos por dólar, que não cobra anuidade e que transfere exclusivamente para os programas nacionais.

Vamos comparar os resultados?

Resultados finais:

1) Para quem gasta até R$5.000, nenhum dos 16 cartões analisados é considerado interessante, pelo valor da anuidade. O cashback seria melhor num cartão que pontua 2,0 pontos por dólar sem cobrança de anuidade.

2) Ainda assim, o cartão Santander AAdvantage Platinum registrou um retorno melhor que o cartão 2,0 sem anuidade, além de apresentar cashbacks superiores a vários outros cartões considerados tops.

3) Não levei em consideração o desconto na anuidade em função de investimentos no banco. O Santander oferece 50% de desconto no AAdvantage ao investir R$150.000 que, se considerado na análise, tornaria o AA Black vencedor em praticamente todos os comparativos até uma fatura de R$40.000 no mês.

4) Para gastos entre R$10.000 e R$30.000, o Porto Bank VI e MB conjugado com a assinatura do clube apresentou resultados excelentes, chegando a 3,00% de cashback numa fatura de R$20.000.

5) Com uma fatura de R$35.000, Santander AAdvantage Black, Porto Bank (com clube), BB Altus, BRB Dux e Caixa Ícone estão na dianteira, nesta ordem.

6) Lembrando apenas que a Caixa possui um diferencial: no dia 12 de janeiro oferece um percentual de bônus muito agressivo (165% este ano).

7) A partir de gastos de R$40.000 começa a aparecer a diferença em favor do Amex Centurion, que se torna imbatível. Se a fatura atingir R$100.000, o cashback supera incríveis 6%, em função do milheiro valioso de seus pontos.

Conclusões:

O comparativo acima nos trouxe os melhores cartões de crédito considerando apenas o cashback em compras dentro do Brasil.

Os maiores vencedores foram: Porto Bank (VI ou MB), Santander AAdvantage e Amex Centurion, dependendo do volume de gastos mensais.

Os recentes cartões Visa Privilege lançados no mercado oferecem benefícios luxuosos e exclusivos, mas com relação a cashback não obteve destaque entre os cartões analisados.

No futuro, pretendo continuar fazendo mais comparativos levando em consideração gastos no exterior, quantidade de acessos a salas VIPs, benefícios da bandeira e aquele que considero o mais importante: status e prêmios no programa de milhas.

O que você achou deste comparativo? Alguma surpresa?

Todos nós sabemos que o Amex Centurion não é realidade para a grande parte da população, certo?

E os outros dois cartões foram exatamente aqueles que há anos considero os melhores e que mostro com frequência no nosso Close Friends.

E não apenas neste quesito de compras dentro do Brasil. Aguarde os próximos episódios desta série “Qual o melhor cartão de crédito?” pois ficarão ainda mais evidentes as razões.

Fritadeira Sem Óleo Lightfry Preta Em Inox 4 Litros 127V- SUGGAR – FT4001PT

Por: R$165 em até 5x sem juros

Smart speaker compacto com som envolvente e Alexa Cor Preta")

- Advertisement -